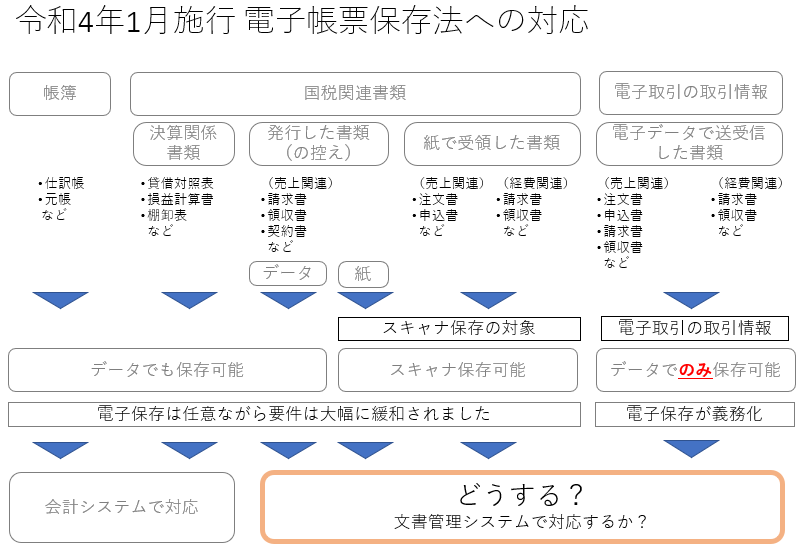

令和3年電子帳簿保存法改正によって、2022年1月より国税関連書類の保存は、電子保存が基本となりました。税務署長に届け出ることなく、電子保存を選択することができるなど、基本的には電子保存の要件が大幅に緩和されています。

しかし、ひとつだけ明らかに納税義務者に対して厳しくなった点があります。それは、電子的に受領した電子取引関連書類を印刷して保存することが原則として認められなくなるということです。

しかし、これまで紙で保管していたものを急に電子保存しろといわれ、そのために法令上必要な要件を満たすシステムをすぐに導入することは簡単ではありません。現場としては、「そんなことを急に言われても、できるわけがない。」というのが率直な感想であると思います。実際、令和4年1月の施行直前に、2年間の猶予期間が認められることとなったのは、記憶に新しいニュースです。

いますぐ真面目に対応するか?ぎりぎりまで待つか?

「みんなが守れない法律で、罰則が緩いなら、そんな法律は骨抜きになってしまうんじゃないか。」とか、「一度猶予が認められたとなると、2024年1月以降、さらなる猶予期間延長が認められるのではないか。」と考える人も少なくない現状ですので、法律がさらに骨抜きになることを期待する方が少なからずいることも理解できます。

今回、要件が厳しくなった「電子取引データは、印刷せずにデータで保存すること」という要件についても、そもそも電子的に受領したデータを印刷したものなのか、それとも最初から紙で届いたデータなのか、は、印刷された紙面を見る限りでは判別できません。

したがって、電子的に受領したデータも無条件にプリントアウトして、紙で保存し、税務調査の際には「紙で受領したものです」と言い張れば、おそらく厳しい罰則を科せられることはないと思われます。(おことわり:本コラムは、投稿者の個人的見解です。特に法解釈などについては読者ご自身の責任でご判断ください。)

そうは言っても、取引相手の側には電子データとして送信したという記録がありますし、遅かれ早かれ、法令に則って原則的な処理を行わねばならなくなるでしょう。

特に、一定以上の規模の大企業から先に、法令順守義務について厳しいチェックが入るようになると予想しています。いつまでも無視するわけにはいきません。となれば、従来通り紙で保存する文書に加え、データで送受信した文書はデータで保存しなければなりません。二種類の保存方法が併存するというのは、たいへん面倒なものです。

増える電子取引に、早めに、真面目に対応してみませんか?

従来は、紙で受け取ることを基準に設計された業務の流れに、電子データをのせるため、一度PDFで受け取ったデータをわざわざプリントアウトして紙にして処理していたと思います。しかし、これは紙が多数派で・データ受領が少数派であったからです。

しかし、新型コロナパンデミックをきっかけにしたリモートワークの普及などとあわせて、取引の電子化が急速に進むという流れはとどめることのできないものでしょう。受領する請求書の中に占める電子データ(PDFファイルなど)の割合は、今後も増える一方です。

近い将来、電子取引が多数派で、紙による受領が少数派となるときが来たら、紙で受け取った帳票はスキャンしてデータ化とし、電子取引で受け取ったものと一緒に、データとして管理する方が理にかなっています。

電子保存に真面目に対応するとは、つまり:

-

電子取引で、電子的に受領した取引データ

-

電子取引で、電子的に送信した取引データの控え

-

紙で受け取った取引関連文書

-

紙で送信した取引関連文書の控え

の、全部をデータで管理する。ということになると思います。

なかなかない「適当な」文書管理システム

電子帳簿保存法が対象とする文書の範囲は比較的広く、そのすべてに一つのシステムで対応することは難しいものです。私たちは文書管理システムのベンダーですが、軽々しく「電子帳簿保存法に対応」とは言えません。

実際、世間で「電子帳簿保存法対応」を謳う製品の多くは、電子帳簿保存法が定めるある種の文書に関する、ある種の要件を、一定の条件のもとで満たせます。というに過ぎないことが多いのです。

電子帳簿保存法の対象文書を分類したとき、帳簿データおよび決算関係書類については、いわゆる「会計システム」でもともと対応できるものであり、文書管理システムの出る幕ではありません。今回の令和4年1月施行の改正以降について、「どうする?」と私たちが問われているのは、残りの各種文書ということになります。

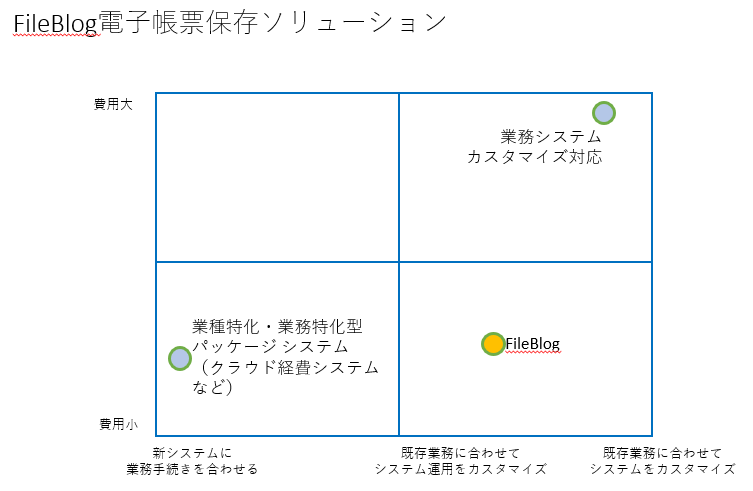

取りうる手段としては、大きくいって3通りあると思います

1)経費システム(おもに会計システムの延長)で対応

会計システムベンダなどが提供する「経費精算システム」などのシステムを使うことで、経費の支払いに関する請求書や領収書のデータを管理することが可能です。

これらの経費精算システムの多くは、既存の会計システムと連動して自動仕訳ができるため、交通費精算や備品購入などのこまごまとした経費精算に関係する、電子取引データの保存や受領文書のスキャナ保存については、手っ取り早く省力化が図れる可能性が高いといえます。

ただし、経費精算処理の業務量が少ない中小企業においては、導入の費用対効果が小さい可能性もあります。

経費関連書類中心だけの保存で十分か?

電子帳簿保存法は、「国税関連書類」の保存義務について定めていることから分かる通り、税務当局の都合で作られた法律です。税務調査の目的は徴税にありますので、「この経費は本物か?」という観点でのチェックが中心になります。よって、経費関連の書類の保存・検索ができさえすれば、現実の税務調査で問題点を指摘される可能性は低いかもしれません。

しかし、売上関連書類のデータ保存も、本来の会計監査・各種の社内監査・請求入金業務・顧客サービスの遂行のためには必要であり、電子帳簿保存法の要求を満たすという目的とは別に、データ保存・検索の必要性があるのではないでしょうか?真面目にデータ保存を実現するということは、法令遵守のレベルを越えて、業務上必要となる文書全般のデータ保存を実現することであると、私達は考えます。

2)業務システム(営業システム・生産管理システムなど)で対応

いわゆる「経費管理システム」が得意とするのは、旅費・交通費・備品・消耗品費などの、こまごまとした一般経費であり、売上関連・仕入れ関連取引などを扱うのは、これらのシステムには荷が重すぎます。

一定規模以上の組織において、仕入関連・製造原価関連の取引をはじめ、場合によっては収益全般についてまで、案件別や品目別に管理する仕組みが構築され、それらのシステムが仕入れ発注書を生成するなどしているでしょう。過去の仕入れ履歴を検索するなどの機能も、基本的にはそちらの業務システムが持っている機能です。これらのシステムが従来は紙で出力していた帳票類について、検索性や削除・更新履歴管理などの電子帳簿保存法の要件を満たすようにしてPDFなど電子データで保存できるようにすることが、必要な対応になるでしょう。

ですが、幅広い業務を行う組織において、すべての業務システムをもれなく電子帳簿保存法に対応させることは、現実には困難なことです。また、業務システムの帳票出力機能をPDF化するだけならば比較的簡単ですが、紙で受け取った帳票にもとづいて業務システムに手入力していた部分について、受領データの保存機能・管理機能を持つようにシステム改修をするのは、かなり大変です。費用が高くつくのはもちろん、そもそも必要なマンパワーを確保できない恐れもあります。そのうえ、複数の各種業務システムがばらばらに電子帳簿保存対応をしてしまうと、一元的にデータの検索を行うことができず、検索性で問題をかかえることになる恐れがあります。

3)文書管理システムで対応

そこで、各種業務システムが出力するPDF帳票類や、郵便や電子メールなど各種チャネルを通じて受領する書類の、全部を保存する受け皿として、ファイルサーバを利用した文書管理システムを活用してみてはどうでしょうか?

ファイルサーバを利用する文書管理システムの特長は、フォルダ階層によってファイルの自由な分類・グループ化が可能になる点です。案件別にフォルダを作って管理することも可能ですし、年度別・月別にフォルダをつくって書類を蓄積することも可能です。取引先別や事業部別などの分類によって、業務プロセスを変えているような場合にも柔軟に対応ができます。

言ってみれば、ステープラーと、クリアケースと、ボックスファイルとキャビネットで行っていた紙の書類の処理を、それぞれのレベルに対応する「フォルダ」によって、そのままデータで処理できるということです。

FileBlogタイムスタンプソリューション

鉄飛テクノロジーでは、上記のような位置づけで、電子帳簿保存法の受け皿となる仕組みを構築中しました。

FileBlogはもともと、ファイルサーバを閲覧・検索できるシステムですが、スキャナ保存の要件にある「タイムスタンプの付与」ができるように、タイムスタンプサービス連携機能の組み込みを進めています。それと同時に、電子帳簿保存法の検索要件を満たすよう、取引先・取引日・金額 といった属性を取引関連書類に付与できるようにする仕組みです。

FileBlogタイムスタンプソリューションを発表しました。(2022/4/18)