電子帳簿保存法ースキャナ保存について

令和4年1月施行の電子帳簿保存法改正以前から、紙で受け取った文書をスキャナで取り込んで電子データとして保存する「スキャナ保存」は認められていましたが、税務署長の事前承認が必要なうえ、書類の受け取りから三日以内に自署の上スキャンする必要があるなど要件が厳しく、普及の障害となっていました。

法令改正によってスキャナ保存の要件が緩和されています

令和4年1月施行の改正電子帳簿保存法によって、下記のように要件が緩和されています。

- 税務署長への事前の届け出が不要になりました

- 書類のスキャンに署名は不要となりました。

- 書類のスキャンは、受け取りから3営業日以内ではなくても、二ヶ月と概ね7営業日以内でも認められるようになりました。(月末締めの経理処理の慣習が認められたことになります)

- 適正事務要件が廃止され、社内規定整備・相互牽制・定期的検査、などが不要になりました

それでも、電子取引データよりも厳しい要件が課せられます

- スキャナ保存文書の電子データにはタイムスタンプ付与が必要です(クラウド文書管理システムによる時刻記録でも代替可)

- スキャナ保存文書の電子データには入力担当者または管理者情報が必要です

- スキャナ保存文書の電子データには帳簿との相互関連性確保が必要です

- スキャナ保存文書の電子データを保存するストレージは、 訂正・削除の履歴を残す仕組みを備えるか、訂正・削除ができないストレージでなければいけません。(この要件を満たすには何らかのシステムが必要です)

紙文書はスキャナ保存すべきか?

今後も、紙で受け取った書類は、紙で保管することが認められます。ただし、電子取引の割合が増えることで、電子データで保管される文書が増えてくると、二つの保存方法が混在することになります。

保存方法混在のデメリット・統一のメリット

同じ種類の取引の書類が、紙の書庫と、電子データのストレージと、二か所に分かれて保管されるということは、データの管理を難しくする要因になります(例えば、通し番号を付与した帳票が二か所に分散すると、一か所だけで見ると欠番が多発してしまいます)。また、後日検索を行う際も、一方で検索してすぐに見つからず、他方で検索しなおさねばならないなど、検索の手間が増える恐れがあります。

紙文書をスキャンして、電子データとして保存するようにすれば、すべての書類を電子保管することが可能になります。検索も保管も一元的にできるようになります。

保存方法混在のメリット・スキャナ保存のコスト

紙文書として受け取った書類をスキャナ保存するには、追加のコストがかかります。

- 訂正・削除履歴を残すか、訂正・削除できないストレージが必要で、システム費用がかかります。

- クラウドストレージでは、ストックのデータ量が増えるにつれて従量課金が増える恐れがあります。

- タイムスタンプの付与が必要で、タイムスタンプ局へサービス利用費用の支払いが必要です。

- 電子データの受け取りが増え、紙文書の受領が減れば、従量課金は徐々に低下するでしょう。

スキャナ保存も検討してみませんか?

紙で受け取った書類をスキャナ保存するか、紙のまま保管するかは、上記のようなメリットとデメリットを比較の上で決定してください。

長期的には、電子取引の割合が増え、紙で受け取る書類の割合が減る傾向にありますので、いずれかの段階で、紙文書の受け取りが少数派になり、それらをスキャナ保存によっ電子保存に統一することが合理的になるでしょう。

FileBlogタイムスタンプソリューションは、スキャナ保存を可能にするために、タイムスタンプ付与機能を備え、訂正削除できないアーカイブへの保存を実現することで、スキャナ保存と電子取引の両方に対応できます。

参考ースキャナ保存に関する要件

はじめませんか、書類のスキャナ保存!(令和3年11月)(PDF/1,373KB)

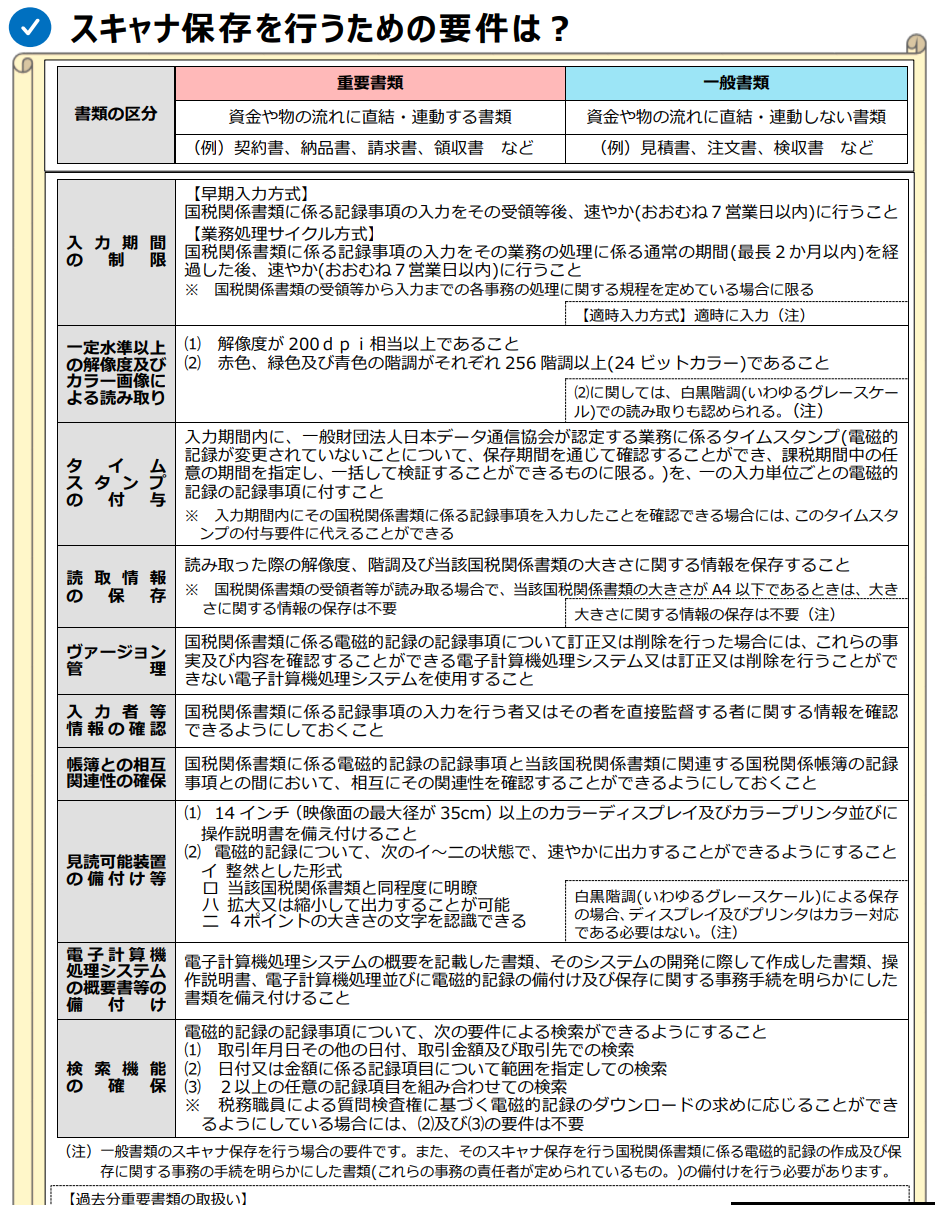

- 対象となる書類は、受け取った書類と、自己が作成して取引相手に交付した書類(の控え)の両方

- スキャナの解像度・色数には条件があります

- 令和4年1月1日以降は届け出不要